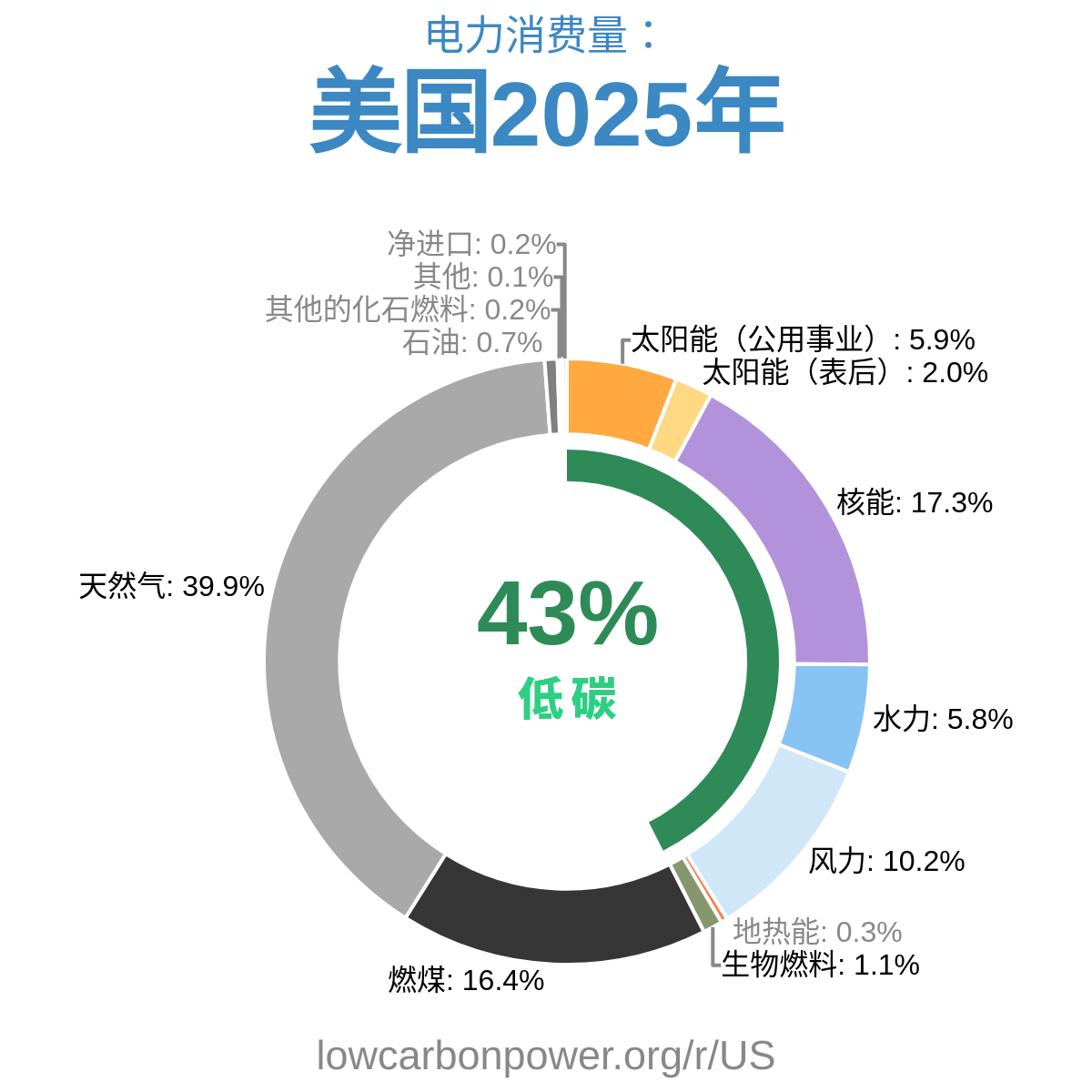

目前,爱沙尼亚的电力消费分布显示出了显著的倾斜。根据从2025年6月至2026年5月的数据分析,我们可以看到净进口电力占比超过了40%,而低碳电力紧随其后,占整个电力消费的略高于40%。值得注意的是,在低碳能源中,风能占约15%,太阳能接近13.5%,生物燃料略低于12%。尽管低碳能源在电力生产中占有重要位置,但化石燃料仍然占据着约18%的市场份额,这对减少碳排放和改善空气质量构成了一定挑战。

爱沙尼亚的电力在增长吗?

然而,从人均电力消费的数据来看,爱沙尼亚的电力使用却有了一定程度的下降。目前人均电力消费为6152千瓦时,与1986年的11690千瓦时相比,下降了接近一半。这表明电力消费总量并没有增长,且人均低碳电力生成量也从去年的2620千瓦时下降到了2493千瓦时。这种趋势可能对爱沙尼亚的长远发展产生不利影响,而提升低碳电力生成能力显得尤为关键。

建议

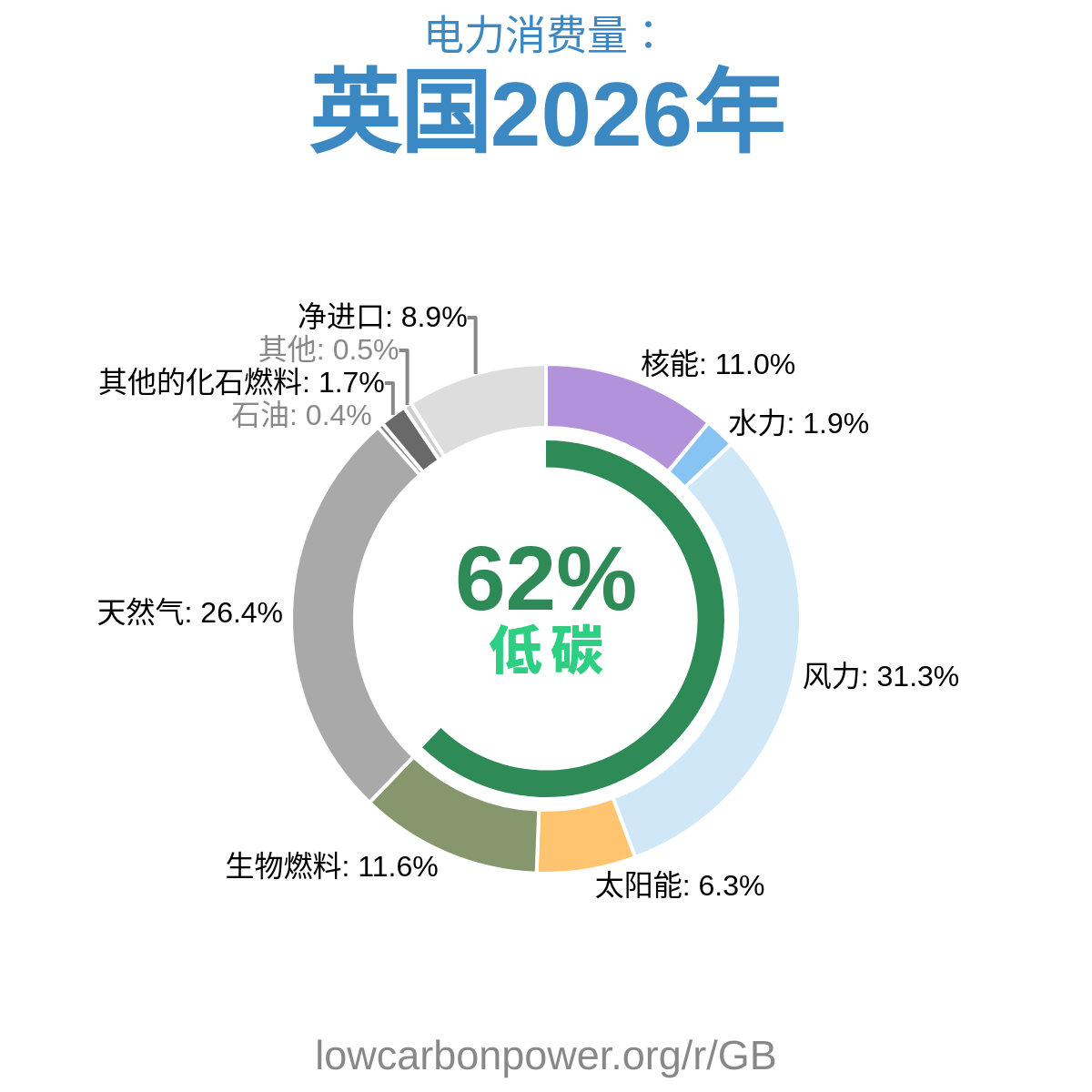

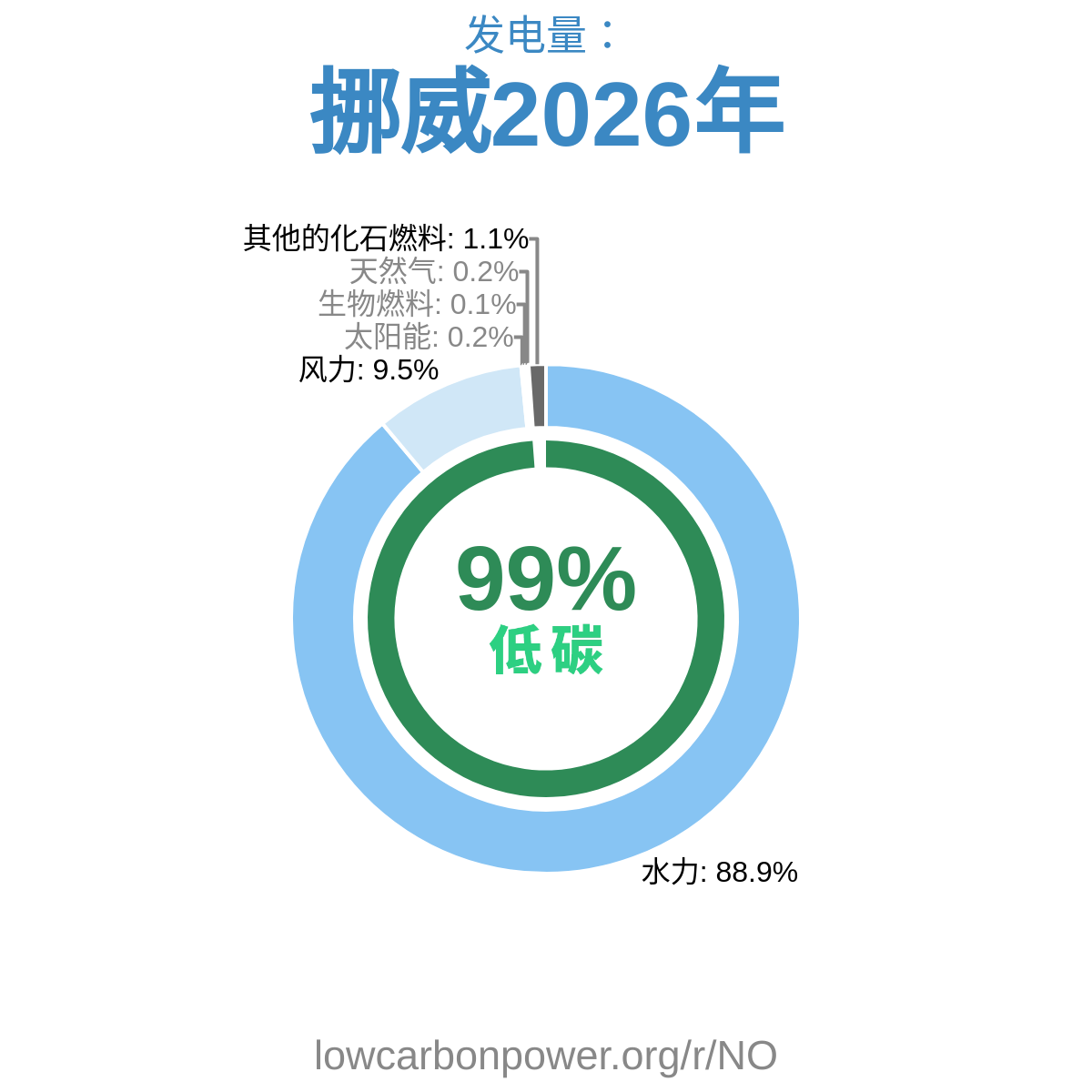

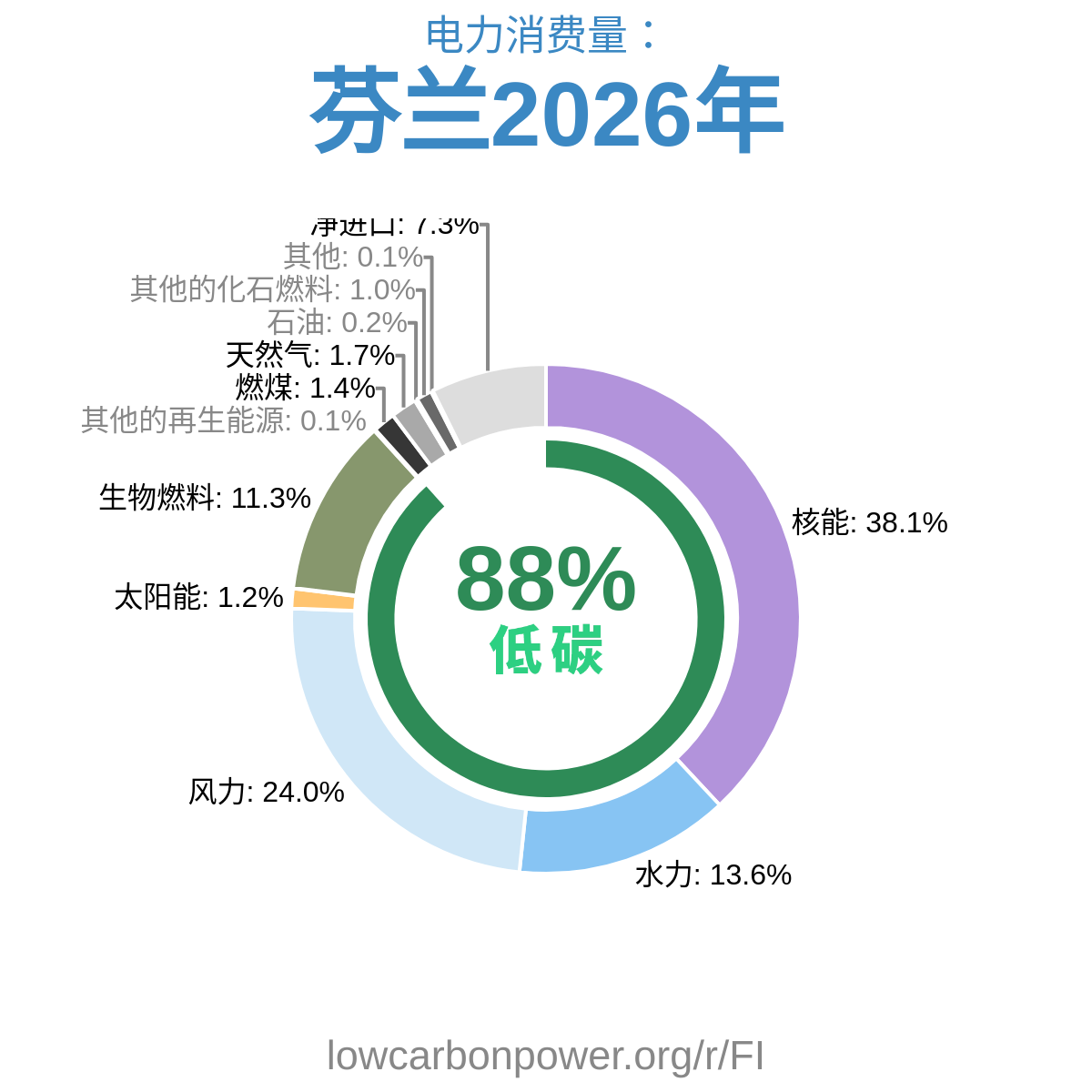

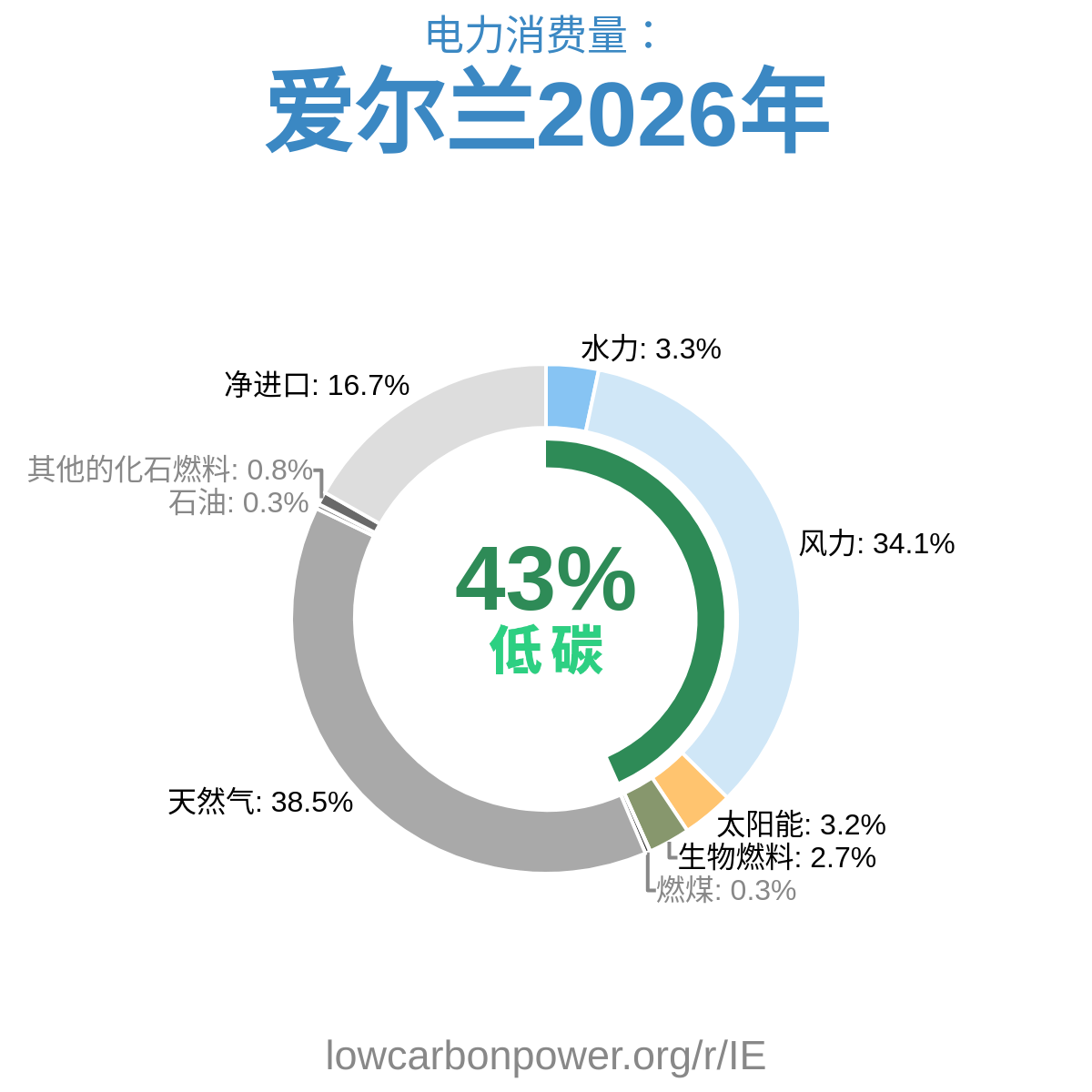

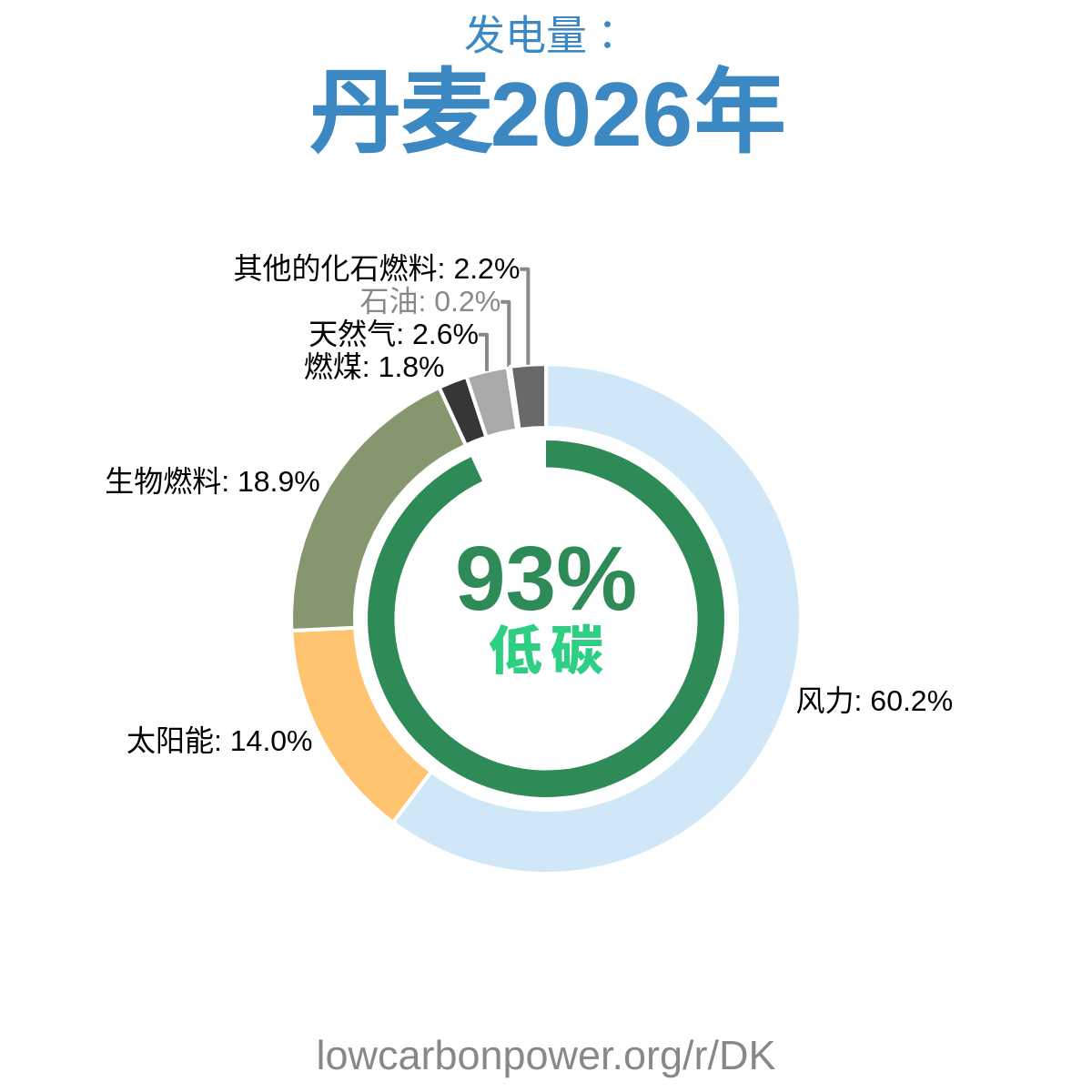

为了增加低碳电力的生成,爱沙尼亚可积极发展现有的风力和太阳能项目,因为这些领域已经发挥了相对重要的作用。此外,爱沙尼亚还可以从成功的区域模式中学习,比如通过核能获得大部分电力的法国和斯洛伐克,以及风能利用率接近60%的丹麦。这些国家和地区为爱沙尼亚提供了卓越的发展蓝图,特别是在核能和太阳能的应用上可以成为提高低碳电力生成的战略重点。

* 12个月 = 过去12个月(2025年6月 – 2026年5月)——为滚动的12个月区间,而非日历年。

历史

在过去的几十年中,爱沙尼亚的低碳电力发展经历了一些波动。二十一世纪的头十年,生物燃料贡献了相对稳定的增长,2009年和2010年分别增加了0.3和0.4太瓦时。然而,从2013年开始,低碳电力的发展经历了一些挫折,尤其是在生物燃料所占份额方面,出现了略微下滑。进入2020年代,风力和太阳能不断增长,特别是在2024年和2025年,分别增长了接近0.4和0.3太瓦时。这说明,这两个领域在未来有巨大的潜力可以进一步释放,推动爱沙尼亚向更清洁、更绿色的电力系统转型。

* 12个月 = 过去12个月(2025年6月 – 2026年5月)——为滚动的12个月区间,而非日历年。

电力进出口

贸易平衡

* 12个月 = 过去12个月(2025年6月 – 2026年5月)——为滚动的12个月区间,而非日历年。

邻近地区